会社を作って最初にぶつかりやすいのが、健康保険と厚生年金保険です。

名前はよく聞く。

でも、いざ自分で設定しようとすると、急に難しく見える。

健康保険は病院のためのものっぽい。

厚生年金保険は老後のものっぽい。

でも、なぜセットで出てくるのか。

役員報酬を決めると何が変わるのか。

「標準報酬月額」って何なのか。

給与ソフトに出てくる「資格取得日」「被保険者整理番号」「子ども・子育て支援金」などは、何をどう入れればいいのか。

会社を始めたばかりの人にとって、ここはかなり止まりやすいポイントです。

この記事では、健康保険と厚生年金保険を、できるだけ難しい言葉を使わずに整理します。

比喩も使いながら、「そもそも何のための制度か」「会社を作った人が何を設定すればいいのか」「給与ソフトでは何を見ればいいのか」まで、初心者向けにまとめます。

読み終わるころには、

・健康保険と厚生年金保険の違い

・なぜ会社ではセットで扱われることが多いのか

・会社負担と本人負担の考え方

・給与ソフトで設定するときに必要な項目

・よくある勘違いと確認ポイント

が、かなり見えやすくなるはずです。

このページの内容

- 1 健康保険と厚生年金保険、まずは結論から

- 2 そもそも健康保険とは何か

- 3 厚生年金保険とは何か

- 4 健康保険と厚生年金保険は、なぜセットで出てくるのか

- 5 会社を始めた人が最初に知っておきたい大前提

- 6 会社を始めた人にとって、なぜ設定が重要なのか

- 7 給与ソフトでよく見る設定項目の意味

- 8 標準報酬月額とは何か

- 9 健康保険料と厚生年金保険料は誰が払うのか

- 10 子ども・子育て支援金、子ども・子育て拠出金とは何か

- 11 会社を始めた人が設定で必要になる情報一覧

- 12 会社をスタートした人が特に気をつけたい3つの勘違い

- 13 役員報酬10万円設定だと、どんな見方をすると整理しやすいか

- 14 給与ソフトでの実務イメージ

- 15 よくある設定ミス

- 16 会社を始めた人のための確認チェックリスト

- 17 初心者向けに、いちばん大切な考え方

- 18 よくある質問

- 19 まとめ

健康保険と厚生年金保険、まずは結論から

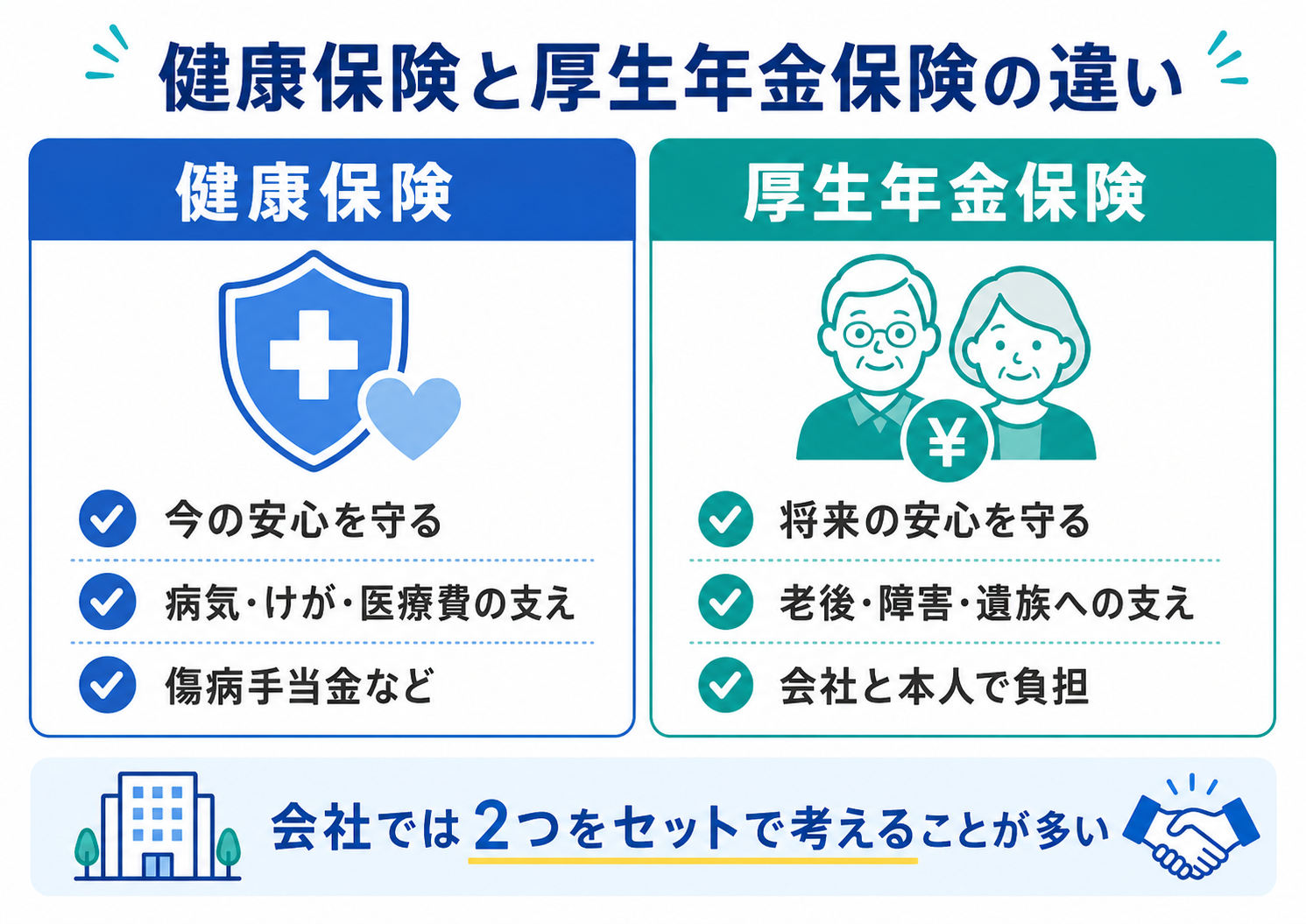

最初に結論をシンプルに言うと、健康保険と厚生年金保険は、会社で働く人の「今の安心」と「将来の安心」を支える仕組みです。

健康保険は、今の生活で病気やケガをしたときの支えです。

厚生年金保険は、将来の生活に向けた支えです。

たとえるなら、こう考えるとわかりやすいです。

健康保険は「もしものときの救急箱」に近いものです。

病院に行ったときの医療費の負担を軽くしたり、条件によっては傷病手当金や出産手当金などの支えもあります。

厚生年金保険は「将来に向けて積み立てる安全ネット」に近いものです。

老後の年金だけでなく、障害年金や遺族年金につながる面もあります。

つまり、

健康保険=今を守る仕組み

厚生年金保険=将来を守る仕組み

という見方をすると、ぐっと整理しやすくなります。

そして会社を作ると、この2つは別々にバラバラで考えるより、「社会保険のセット」として扱う場面が多くなります。

そもそも健康保険とは何か

健康保険は、病気やケガをしたときに医療費の負担を軽くするための制度です。

病院の窓口で、かかった医療費の全額を毎回そのまま払うのは大変です。

健康保険に加入していれば、一定割合の自己負担で受診できます。

健康保険を「会員制の安全ネット」と考える

たとえば、健康保険は「毎月会費を払いながら入る、大きな助け合いの会員制サービス」のようなものです。

みんなで少しずつ負担し、誰かが困ったときに制度として支える。

それが健康保険の基本イメージです。

健康保険で関係してくる主なもの

健康保険で初心者が知っておきたい代表的なポイントは、次のとおりです。

| 項目 | 内容 |

|---|---|

| 医療費の自己負担軽減 | 病院・診療所での負担を軽くする |

| 傷病手当金 | 条件を満たすと、病気やケガで働けない期間の生活を支える |

| 出産手当金 | 条件により、出産前後の所得補てんにつながる |

| 出産育児一時金 | 出産時に支給される制度 |

| 高額療養費 | 医療費が高額になったときの負担軽減 |

会社を始めたばかりの人は、「健康保険=病院に安く行ける制度」くらいで止まりがちですが、実際にはそれ以外にも生活を支える機能があります。

厚生年金保険とは何か

厚生年金保険は、会社員や会社役員などが加入する年金制度です。

「年金」と聞くと、老後にもらうお金だけを思い浮かべる人が多いですが、実際にはそれだけではありません。

厚生年金は「将来への積立つきセーフティネット」

厚生年金保険は、たとえるなら「将来のために、会社といっしょに積み立てる安全ネット」です。

自分ひとりで積み立てる貯金とは違い、制度として設計されているのが特徴です。

さらに会社負担もあるため、「個人だけで全部払う」のではない点が大きな違いです。

厚生年金保険で関係する主なもの

| 項目 | 内容 |

|---|---|

| 老齢厚生年金 | 将来の老後の年金につながる |

| 障害厚生年金 | 一定の障害状態になった場合の支え |

| 遺族厚生年金 | 遺族に対する支え |

| 会社負担がある | 本人負担だけでなく会社も負担する |

つまり厚生年金保険は、「将来のお金の話」だけではなく、人生のいろいろな局面でのセーフティネットでもあります。

健康保険と厚生年金保険は、なぜセットで出てくるのか

会社を作った人が混乱しやすいのは、「健康保険」と「厚生年金保険」がいつもセットっぽく出てくることです。

これは、実務上も手続き上も、両方をまとめて扱う場面が多いからです。

自転車の前輪と後輪のようなもの

この2つは、たとえるなら自転車の前輪と後輪のようなものです。

前輪だけあっても走りにくい。

後輪だけでも同じです。

役割は違うけれど、会社で働く人を支える制度としてはセットで動くことが多い。

健康保険は今の安心。

厚生年金保険は将来の安心。

方向は違っても、どちらも会社生活を支える重要な車輪です。

会社での加入手続きも近い世界にある

会社を設立して社会保険に加入する場面では、健康保険と厚生年金保険を同じ流れの中で扱うことが多いです。

そのため、給与ソフトや人事労務ソフトでも、社会保険の設定画面にまとめて出てきます。

会社を始めた人が最初に知っておきたい大前提

法人を作った人がまず知っておきたいのは、「会社にすると、社会保険の世界に入る」という感覚です。

個人事業のときは、国民健康保険や国民年金だった人も多いと思います。

でも、会社を作ると、考え方や手続きの世界が少し変わります。

個人事業の感覚のままだと混乱しやすい

個人事業のときは、

・国民健康保険

・国民年金

という組み合わせで考えることが多いです。

一方、法人では、

・健康保険

・厚生年金保険

という組み合わせで考える場面が増えます。

この切り替えが頭の中で整理できていないと、設定画面を見たときに「なんでこんなに項目が多いの?」となりやすいです。

ざっくり比較するとこうなる

| 比較項目 | 個人事業でよく出てくるもの | 会社でよく出てくるもの |

|---|---|---|

| 医療保険 | 国民健康保険 | 健康保険 |

| 年金 | 国民年金 | 厚生年金保険 |

| 会社負担 | なし | あり |

| 給与天引き | 基本的になし | あり |

| 人事労務ソフト設定 | 比較的少ない | やや多い |

会社を始めた人にとって、なぜ設定が重要なのか

健康保険や厚生年金保険は、ただ理解するだけでは足りません。

会社を動かすなら、設定も必要です。

給与ソフトや人事労務ソフトでは、入力した内容をもとに保険料が計算されます。

そのため、設定がずれていると、給与明細の控除や会社負担額にも影響が出ます。

設定は「住所入力」くらい大事

社会保険の設定は、たとえるならカーナビの目的地設定に近いです。

目的地がズレていれば、途中までは走れても、最後は違う場所に着いてしまいます。

給与ソフトも同じで、加入区分や標準報酬月額、取得日などがズレると、保険料計算が意図しない方向に進みます。

給与ソフトでよく見る設定項目の意味

ここからは、会社を始めた人が設定で見かけやすい項目を、ひとつずつ整理します。

1. 加入・非加入

これは、その保険に入っているかどうかです。

健康保険に加入しているなら「加入」。

厚生年金保険に加入しているなら「加入」。

シンプルですが、ここが前提です。

2. 資格取得日

その保険に入った日です。

会社設立直後や、役員・従業員として加入したタイミングに合わせて入力します。

健康保険と厚生年金保険は、同じ日に取得となることが多いです。

3. 資格喪失日

その保険から外れた日です。

まだ加入中なら通常は空欄です。

退職や資格喪失の場面で使われます。

4. 標準報酬月額

初心者が最もつまずきやすいのが、これです。

これは「実際の報酬そのもの」ではなく、保険料計算のために区分化された基準の金額です。

たとえばわかりやすく役員報酬が10万円でも、社会保険の計算では「標準報酬月額88千円」など、区分上の金額で計算されることがあります。

5. 被保険者整理番号

保険の手続きや管理で使う番号です。

給与計算だけなら必須でない場合もありますが、書類作成や管理のために入れておくと整理しやすい項目です。

6. 自動計算・直接入力

給与ソフトでは、

・自動計算

・直接入力

を選ぶ場面があります。

通常は、自動計算で進めるケースが多いです。

計算の基準が正しく入っていれば、毎月の保険料を自動で反映しやすくなります。

標準報酬月額とは何か

「役員報酬10万円なのに、なぜ標準報酬月額が88千円なの?」

これはとてもよくある疑問です。

標準報酬月額は“制服のサイズ”のようなもの

標準報酬月額は、たとえるなら制服のサイズ分けのようなものです。

身長や体型を1ミリ単位で管理するのではなく、S・M・Lのように区分で分けるほうが運用しやすい。

社会保険でも同じように、報酬額を一定の等級に区分して計算します。

つまり、

実際の報酬額=あなたの体のサイズ

標準報酬月額=そのサイズを当てはめた区分

のようなイメージです。

ここを実額と混同しない

初心者がやりがちなのは、「報酬10万円だから、標準報酬月額も絶対10万円にしなければ」と思い込むことです。

でも、実際は制度上の等級に当てはめて考えるため、必ずしも同じ数字にはなりません。

健康保険料と厚生年金保険料は誰が払うのか

ここも混乱しやすいポイントです。

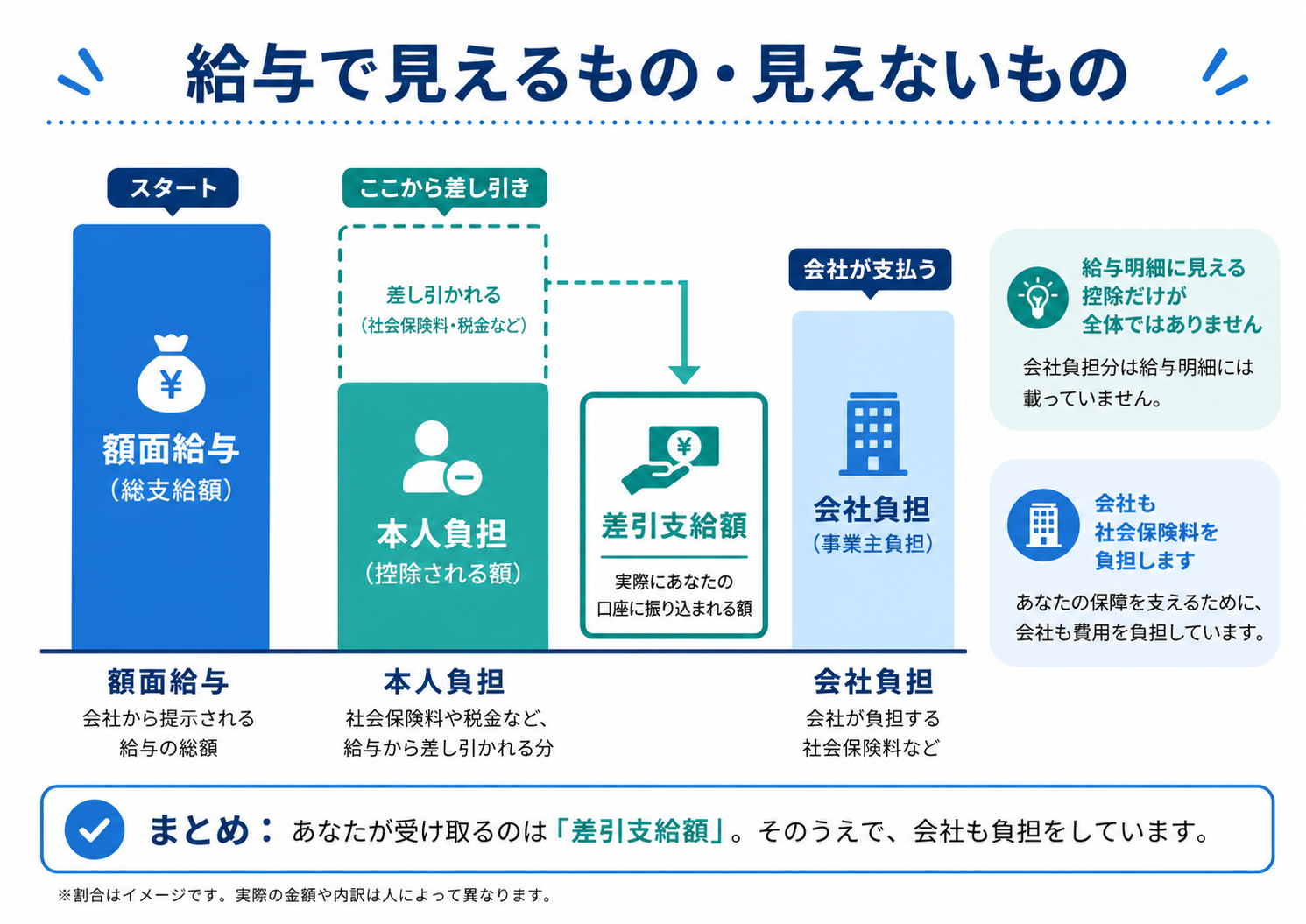

結論からいうと、健康保険料も厚生年金保険料も、本人だけではなく会社も負担します。

給与明細に見えるのは“本人負担分”

給与明細には、本人が負担する分が控除として見えます。

しかし、会社も別で負担しています。

つまり、本人の財布から出る分だけ見ていると、全体像を見失いやすいです。

たとえるなら会社も一緒に払っている

これは、たとえるなら会費制のサービスを会社が半分くらい一緒に払ってくれているような感覚です。

もちろん実際の割合や詳細は制度に基づきますが、「本人だけが負担しているわけではない」という理解は大事です。

| 項目 | 本人負担 | 会社負担 |

|---|---|---|

| 健康保険料 | あり | あり |

| 厚生年金保険料 | あり | あり |

| 子ども・子育て拠出金 | なし | あり |

| 子ども・子育て支援金 | 制度・設定画面上の扱いを確認 | 制度内容を確認 |

※ 実際の計算や控除の見え方は、制度改正や給与ソフトの仕様により変わることがあります。最新情報は年金事務所、協会けんぽ、利用中ソフトの公式ヘルプも確認してください。

子ども・子育て支援金、子ども・子育て拠出金とは何か

最近の給与ソフトでは、「子ども・子育て支援金」や「子ども・子育て拠出金」が出てくることがあります。

ここで名前が似ているため、初心者はかなり混乱しやすいです。

似た名前でも、まずは“何の項目か”を分けて見る

社会保険の設定画面に新しい項目が増えると、それだけで難しく感じます。

でも大事なのは、まず「これは健康保険系の計算か」「これは会社負担か」「これは自動計算でよいか」をひとつずつ見ることです。

給与ソフトでは、これらの項目に「自動計算」が選べることがあります。

その場合、基本情報が正しく入っていれば、自動計算で進めるほうが運用しやすいケースが多いです。

会社を始めた人が設定で必要になる情報一覧

ここは実務で役立つように、一覧でまとめます。

[表:社会保険設定でよく使う項目]

| 項目名 | 何を入れるか | 初心者向けの考え方 |

|---|---|---|

| 加入・非加入 | 加入しているかどうか | まずはここが前提 |

| 資格取得日 | 加入開始日 | 社会保険に入った日 |

| 資格喪失日 | 退出日 | まだ加入中なら通常は使わない |

| 標準報酬月額 | 等級ベースの金額 | 実額そのままとは限らない |

| 被保険者整理番号 | 管理番号 | 書類や管理用 |

| 健康保険料 | 自動計算か直接入力か | 通常は自動計算が便利 |

| 厚生年金保険料 | 自動計算か直接入力か | 通常は自動計算が便利 |

| 介護保険料 | 年齢条件等を確認 | 対象年齢で関係 |

| 子ども・子育て関連 | 自動計算か確認 | ソフトの仕様も確認 |

会社をスタートした人が特に気をつけたい3つの勘違い

1. 健康保険だけ入ればいいと思ってしまう

会社では、健康保険と厚生年金保険がセットのように出てくることが多いです。

片方だけを意識していると、もう片方の設定や手続きを見落としやすくなります。

2. 標準報酬月額を実際の報酬額そのものだと思ってしまう

これは非常によくある勘違いです。

標準報酬月額は、計算用の等級です。

実額と数字が一致しなくても、すぐにミスとは限りません。

3. 給与明細の控除だけ見て、会社負担を忘れてしまう

社会保険料は、給与明細に見える控除だけが全体ではありません。

会社側の負担もあるため、資金計画のときは会社負担分も含めて考える必要があります。

役員報酬10万円設定だと、どんな見方をすると整理しやすいか

役員報酬を10万円の設定で説明しましょう。

そのとき、初心者が見ておきたいのは次の流れです。

小見出し 見る順番はこの4つ

- 役員報酬がいくらか

- 標準報酬月額がどうなっているか

- 健康保険料・厚生年金保険料が自動計算になっているか

- 給与明細の差引支給額がどうなっているか

小見出し たとえばこう見る

| 確認ポイント | 見る場所 | 何を確認するか |

|---|---|---|

| 役員報酬 | 基本給と割増賃金、または役員報酬欄 | 10万円になっているか |

| 標準報酬月額 | 社会保険設定 | 等級が設定されているか |

| 保険料計算 | 社会保険設定 | 自動計算になっているか |

| 給与明細 | 給与一覧・明細 | 控除後の振込額が確認できるか |

この順番で見ると、数字が急に全部バラバラに見える問題を整理しやすくなります。

給与ソフトでの実務イメージ

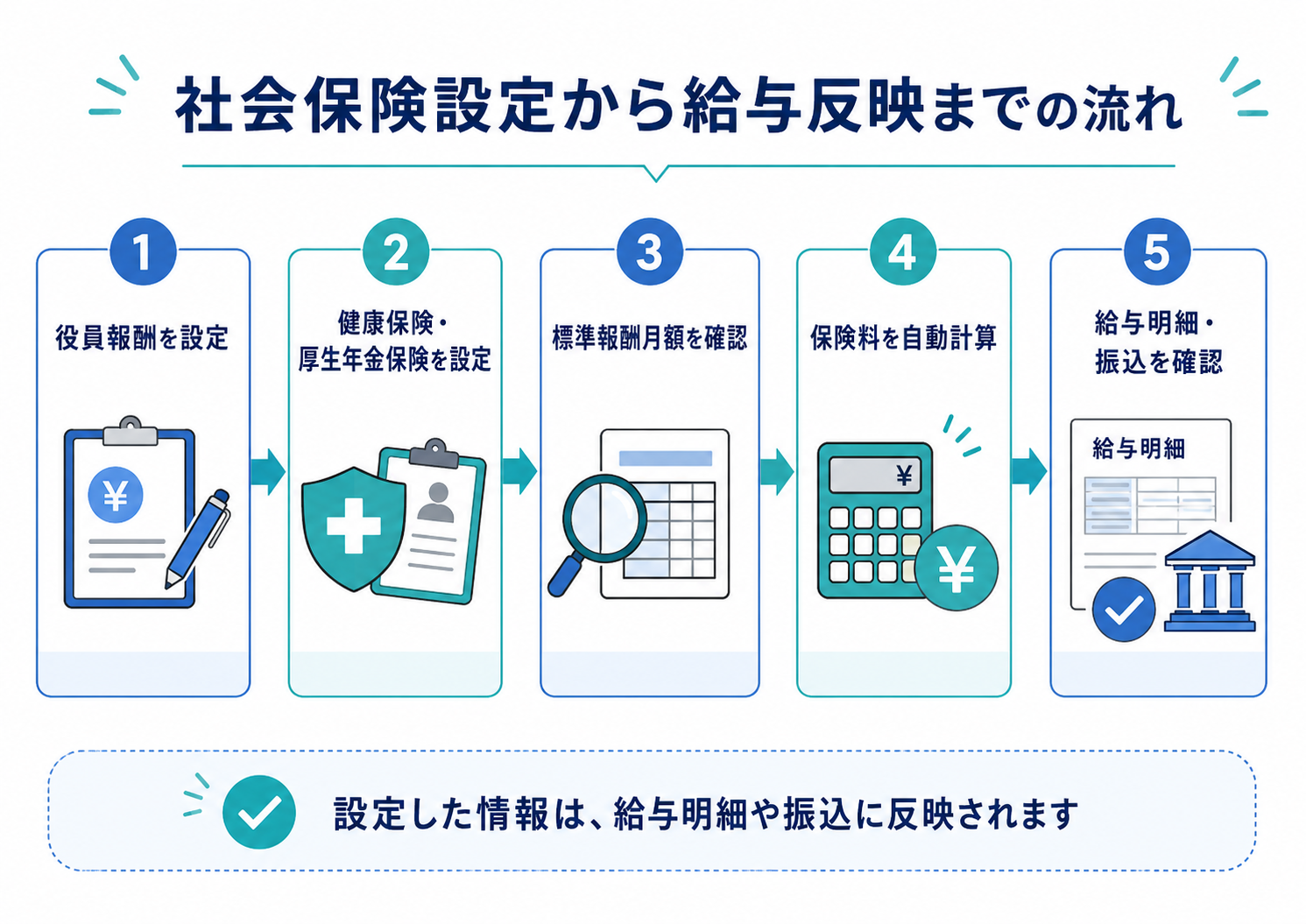

たとえば freee や他の人事労務ソフトでは、次のような流れで設定・確認することが多いです。

実務の流れ

| 手順 | 内容 |

|---|---|

| 1 | 役員報酬・給与額を設定する |

| 2 | 健康保険・厚生年金保険の加入情報を設定する |

| 3 | 標準報酬月額などを確認する |

| 4 | 保険料の計算方式を確認する |

| 5 | 給与明細を確認する |

| 6 | 振込データや会計連携を確認する |

ソフト上で出てくる言葉に慌てない

給与ソフトの画面には、制度用語がそのまま出てきます。

そのため、急に難しく感じることがあります。

でも、本質はそんなに複雑ではありません。

「入っているか」

「いつから入っているか」

「どの等級で計算するか」

「自動計算にするか」

「明細と振込に反映されているか」

この5点で見れば、かなり整理できます。

よくある設定ミス

取得日だけ入れて、他を見ていない

資格取得日を入れただけで安心してしまうケースがあります。

でも、実際には加入区分、自動計算、標準報酬月額、明細反映まで見ておくことが大切です。

厚生年金保険の項目を見落とす

健康保険だけは目に入りやすいのですが、厚生年金保険の設定が途中で空欄のまま、ということがあります。

給与明細を確認していない

設定を入れても、最終的に給与明細や差引支給額で確認しなければ、反映ミスに気づきにくくなります。

未来月への引き継ぎを見ていない

給与ソフトでは、ある月の設定が翌月以降に引き継がれる形になっていることがあります。

1か月だけ確認して安心せず、数か月先まで引き継がれているかを見ると安心です。

会社を始めた人のための確認チェックリスト

ここはそのままチェック項目として使えるようにしておきます。

[チェックリスト]

□ 健康保険は加入になっている

□ 厚生年金保険は加入になっている

□ 資格取得日が入っている

□ 資格喪失日は加入中なら不要な状態になっているか確認した

□ 標準報酬月額が設定されている

□ 健康保険料が自動計算になっている

□ 厚生年金保険料が自動計算になっている

□ 介護保険料の対象年齢を確認した

□ 子ども・子育て関連の項目が自動計算になっているか確認した

□ 役員報酬または給与額が正しく設定されている

□ 給与明細で控除額と差引支給額を確認した

□ 銀行振込額と給与明細が一致しているか確認した

初心者向けに、いちばん大切な考え方

健康保険と厚生年金保険は、制度の名前だけ見ると堅苦しく見えます。

でも、考え方の芯はシンプルです。

健康保険は、今の自分を守るもの。

厚生年金保険は、未来の自分を守るもの。

会社では、その両方をセットで考える。

そして、給与ソフトではそれを数字と設定に置き換える。

これだけです。

制度を全部暗記しなくてもいい

初心者のうちは、制度を完璧に暗記しなくても大丈夫です。

大事なのは、何を確認すべきかが見えていることです。

たとえば、

・加入しているか

・取得日は合っているか

・標準報酬月額は設定されているか

・自動計算になっているか

・給与明細に反映されているか

これが見えていれば、かなり実務は前に進みます。

よくある質問

健康保険と厚生年金保険は、どちらかだけ設定すればよいですか

会社の社会保険では、両方セットで考える場面が多いです。

片方だけ見ていると設定漏れや理解不足につながりやすいので、まとめて確認するのがおすすめです。

標準報酬月額が報酬額と違っても大丈夫ですか

標準報酬月額は計算用の区分なので、実額と同じとは限りません。

すぐにミスだと決めつけず、等級として設定されているかを見ることが大切です。

給与明細の控除だけ見れば十分ですか

十分とは言い切れません。

社会保険は会社負担もあるため、資金計画や会計の視点では会社負担分も意識する必要があります。

給与ソフトでは自動計算と直接入力のどちらがよいですか

一般的には、自動計算の前提条件が整っているなら自動計算のほうが運用しやすいです。

ただし、個別事情がある場合は、社労士や専門家への確認もおすすめです。

まとめ

健康保険と厚生年金保険は、名前だけ見ると難しそうですが、初心者向けに整理すると次のように考えられます。

健康保険は、今の安心を守るもの。

厚生年金保険は、将来の安心を守るもの。

会社では、その2つをセットで考えることが多い。

そして給与ソフトでは、加入区分、資格取得日、標準報酬月額、自動計算などを設定していく。

会社を始めたばかりの人がまずやるべきことは、制度を完璧に覚えることではありません。

何を確認すればよいかを知ることです。

特に大切なのは、次の5つです。

・健康保険と厚生年金保険の両方を確認する

・資格取得日などの基本情報を確認する

・標準報酬月額を実額そのものと混同しない

・自動計算の設定を確認する

・給与明細と振込額まで確認する

この流れが見えてくると、健康保険と厚生年金保険は、ただの難しい言葉ではなく、「会社を続けるための土台」だと感じやすくなります。

最初はややこしく見えても大丈夫です。

ひとつずつ整理すれば、設定画面の言葉も、給与明細の数字も、ちゃんと意味のあるものとして見えてきます。