簿記や会計は、会社を経営するうえで欠かせない知識です。

しかし、いざ勉強を始めると、借方、貸方、仕訳、勘定科目、貸借対照表など、聞き慣れない言葉が次々と出てきます。

「会社のお金について学びたいのに、専門用語ばかりでよく分からない」

そのように感じる人も少なくありません。

簿記を理解するコツは、専門用語を一度に覚えることではありません。

まずは、簿記によって何を記録し、その記録が最終的に何になるのかという、全体の流れをつかむことが大切です。

このページの内容

簿記を理解する最初のコツ

簿記を理解する最初のコツは、簿記を単なる計算だと思わないことです。

簿記とは、会社やお店で発生した取引を、決められたルールに従って記録する方法です。

例えば、会社では次のような活動が行われています。

- 商品やサービスを販売する

- 商品や材料を仕入れる

- 従業員に給料を支払う

- 家賃や光熱費を支払う

- パソコンや車を購入する

- 銀行からお金を借りる

簿記では、こうした出来事を「取引」として帳簿に記録します。

つまり簿記は、会社で起きた出来事を、お金という共通の基準で整理する仕組みです。

会計と簿記の違いを理解するコツ

簿記と会計は、同じ意味のように使われることがありますが、厳密には役割が異なります。

簿記は、会社の取引を記録する方法です。

一方、会計は、記録した数字を集計し、会社の状況を説明する仕組みです。

流れとしては、次のようになります。

取引が発生する

→ 簿記によって記録する

→ 記録を集計する

→ 会計情報として報告する

簿記は会計の一部であり、会計を行うための土台と考えると分かりやすいでしょう。

料理に例えるなら、簿記は材料を切り分けて整理する作業、会計はそれらを一つの料理として完成させる作業です。

初心者が簿記でつまずきやすい理由

簿記初心者がつまずきやすい理由は、会社で起きた出来事を、日常とは異なる言葉に置き換える必要があるためです。

例えば、会社がコピー用紙を購入した場合、日常会話では「コピー用紙を買った」と表現します。

しかし、簿記では一般的に次のように考えます。

- 消耗品費という費用が増えた

- 現金または普通預金という資産が減った

さらに、それを借方と貸方に分けて記録します。

このように、一つの出来事を複数の視点から考えるため、最初は複雑に感じます。

簿記を理解するコツは、いきなり借方と貸方を当てようとせず、まず次の2点を考えることです。

何が増えたのか。

何が減ったのか。

この順番で考えると、仕訳の仕組みが少しずつ見えてきます。

帳簿の役割を理解するコツ

会社で発生した取引は、帳簿に記録されます。

帳簿には、大きく分けて「主要簿」と「補助簿」があります。

主要簿

主要簿は、会社の取引全体を記録するための中心的な帳簿です。

代表的なものには、次の2つがあります。

仕訳帳

取引が発生した順番に、仕訳を記録する帳簿です。

いつ、どのような取引があり、どの勘定科目を使ったのかを確認できます。

総勘定元帳

仕訳帳に記録した内容を、現金、売上、仕入などの勘定科目ごとに整理した帳簿です。

例えば、現金に関する取引だけを集めることで、現金がどのように増減したのかを確認できます。

補助簿

補助簿は、主要簿の内容を、さらに詳しく確認するための帳簿です。

代表的なものには、次のようなものがあります。

- 現金出納帳

- 当座預金出納帳

- 小口現金出納帳

- 売掛金元帳

- 買掛金元帳

- 固定資産台帳

最初からすべての帳簿を覚える必要はありません。

初心者はまず、仕訳帳で取引を記録し、総勘定元帳で勘定科目ごとに整理するという流れを理解するとよいでしょう。

簿記の最終的な目的を理解するコツ

簿記の目的は、帳簿をきれいに記録することだけではありません。

最終的な目的は、会社の状態を数字で明らかにし、経営者や金融機関、取引先、税務署などに報告することです。

簿記によって記録された取引は、決算時に集計され、主に次の書類にまとめられます。

- 貸借対照表

- 損益計算書

- キャッシュ・フロー計算書

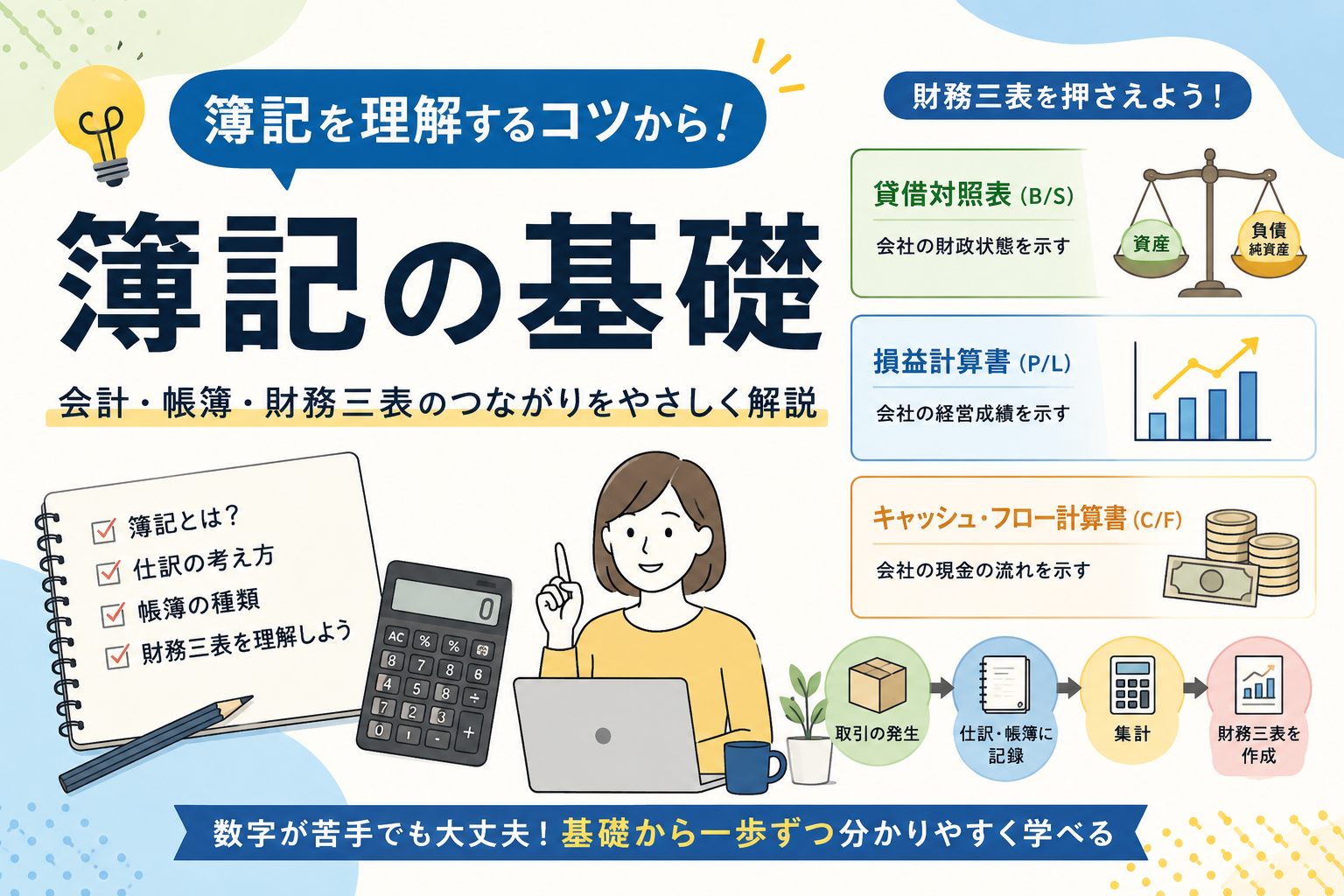

この3つは、実務や経営分析では「財務三表」と呼ばれます。

ただし、簿記の基礎では、まず貸借対照表と損益計算書を中心に学びます。

貸借対照表を理解するコツ

貸借対照表は、決算日など、ある時点における会社の財産と負債の状況を示す書類です。

英語では「Balance Sheet」と呼ばれるため、「B/S」と表記されることもあります。

貸借対照表には、主に次の3つが記載されます。

資産

資産とは、会社が持っている財産です。

代表的なものには、次のようなものがあります。

- 現金

- 普通預金

- 売掛金

- 商品

- 建物

- 土地

- 車両

- パソコン

売掛金のように、将来受け取る予定のお金も資産に含まれます。

負債

負債とは、将来支払わなければならないお金です。

代表的なものには、次のようなものがあります。

- 借入金

- 買掛金

- 未払金

銀行から借りたお金や、まだ支払っていない仕入代金などが該当します。

純資産

純資産とは、資産から負債を差し引いた、会社に実質的に残る部分です。

会社を設立したときの資本金や、これまでに積み上げた利益などが含まれます。

貸借対照表は、次の関係で成り立っています。

資産 = 負債 + 純資産

貸借対照表を理解するコツは、会社の「持っているもの」と「返す必要があるもの」を分けて考えることです。

貸借対照表は、会社のある時点を写した「写真」のような書類と考えると分かりやすいでしょう。

損益計算書を理解するコツ

損益計算書は、一定期間にどれだけ売り上げ、どれだけ費用を使い、最終的にどれだけ利益が出たのかを示す書類です。

英語では「Profit and Loss Statement」と呼ばれるため、「P/L」と表記されることもあります。

損益計算書では、主に収益と費用を確認します。

収益

収益とは、会社の利益を増やす原因となるものです。

代表的なものは売上です。

そのほか、受取利息や受取手数料なども収益に含まれます。

費用

費用とは、売上を得るためにかかった支出やコストです。

代表的なものには、次のようなものがあります。

- 仕入

- 給料

- 地代家賃

- 通信費

- 広告宣伝費

- 水道光熱費

- 消耗品費

利益は、収益から費用を差し引いて計算します。

収益 − 費用 = 利益

収益よりも費用が多い場合は、利益ではなく損失になります。

損益計算書を理解するコツは、売上だけを見るのではなく、その売上を得るためにいくら使ったのかを確認することです。

貸借対照表が会社の写真だとすれば、損益計算書は一定期間の活動を記録した「成績表」といえます。

キャッシュ・フロー計算書も入れるべきなのか

簿記の基礎を説明する記事でも、キャッシュ・フロー計算書は簡単に紹介したほうがよいでしょう。

キャッシュ・フロー計算書は、一定期間に会社の現金がどのように増減したのかを示す書類です。

英語では「Cash Flow Statement」と呼ばれるため、「C/F」と表記されます。

キャッシュ・フロー計算書では、現金の動きを主に次の3つに分けて確認します。

営業活動によるキャッシュ・フロー

商品の販売やサービスの提供など、本業によって生じた現金の動きです。

本業で現金を生み出せているかを確認できます。

投資活動によるキャッシュ・フロー

設備、建物、車両などの購入や売却による現金の動きです。

会社が将来のために、どのくらい投資しているのかを確認できます。

財務活動によるキャッシュ・フロー

銀行からの借入れや返済、増資などによる現金の動きです。

会社がどのように資金を調達し、返済しているのかを確認できます。

キャッシュ・フローを理解するコツ

キャッシュ・フロー計算書を理解するコツは、利益と現金は同じではないと知ることです。

例えば、取引先に100万円の商品やサービスを提供し、代金を翌月に受け取るとします。

商品やサービスを提供した時点で、売上と利益は計上されます。

しかし、代金は翌月まで入ってきません。

つまり、損益計算書では利益が出ていても、銀行口座にはまだ現金がないことがあります。

反対に、銀行からお金を借りれば現金は増えますが、売上や利益が増えたわけではありません。

この違いを確認するのが、キャッシュ・フロー計算書です。

利益が出ているにもかかわらず、手元の現金が不足すると、支払いができなくなる可能性があります。

そのため、経営では利益だけでなく、現金が実際にどのように動いているのかを確認することが重要です。

財務三表の違いを覚えるコツ

貸借対照表、損益計算書、キャッシュ・フロー計算書は、それぞれ確認する内容が異なります。

| 書類 | 分かること | 覚え方 |

|---|---|---|

| 貸借対照表 | 会社の財産、負債、純資産 | 会社の現在を写した写真 |

| 損益計算書 | 一定期間の売上、費用、利益 | 会社の成績表 |

| キャッシュ・フロー計算書 | 一定期間の現金の増減 | 会社のお金の流れ |

初心者は、まず次のように覚えるとよいでしょう。

貸借対照表は「何を持っているか」

損益計算書は「いくら儲かったか」

キャッシュ・フロー計算書は「現金がどう動いたか」

3つの書類を組み合わせることで、会社の状態をより正確に把握できます。

仕訳を理解するコツ

会社で発生した取引を、勘定科目と金額を使って記録することを「仕訳」といいます。

簿記では、一つの取引を借方と貸方の2つに分けて記録します。

借方は帳簿の左側、貸方は帳簿の右側です。

「お金を借りたから借方」という意味ではありません。最初は、左側と右側を表す名称として考えましょう。

例えば、事務用品を現金1,000円で購入した場合は、次のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | 1,000円 | 現金 | 1,000円 |

この取引では、消耗品費という費用が増え、現金という資産が減っています。

仕訳を理解するコツは、次の順番で考えることです。

- どのような取引があったのか

- 何が増えたのか

- 何が減ったのか

- どの勘定科目を使うのか

- 借方と貸方のどちらに記録するのか

最初から借方と貸方だけを暗記するよりも、取引の内容を整理してから仕訳に置き換えるほうが理解しやすくなります。

簿記の全体の流れをつかむコツ

簿記では、日々の取引を記録し、決算時に集計して財務諸表を作成します。

基本的な流れは次のとおりです。

取引が発生する

→ 仕訳をする

→ 仕訳帳に記録する

→ 総勘定元帳に転記する

→ 試算表を作成する

→ 決算整理をする

→ 貸借対照表と損益計算書を作成する

→ 必要に応じてキャッシュ・フロー計算書を作成する

→ 帳簿を締め切る

簿記を理解するコツは、一つひとつの作業を別々に覚えるのではなく、日々の取引が最終的に決算書につながっていると考えることです。

まとめ|簿記は全体の流れをつかむコツから

簿記とは、会社やお店で発生した取引を記録し、会社の状態を数字で明らかにするための方法です。

日々の取引は仕訳によって帳簿に記録され、最終的に貸借対照表や損益計算書などにまとめられます。

実務や経営分析では、キャッシュ・フロー計算書を加えた3つを財務三表と呼びます。

それぞれの役割は、次のように整理できます。

- 貸借対照表は、会社の財政状態を示す

- 損益計算書は、会社の経営成績を示す

- キャッシュ・フロー計算書は、会社の現金の流れを示す

簿記を学ぶときは、専門用語を一度に覚えようとする必要はありません。

まずは、会社で何が起きたのか、何が増えて何が減ったのかを考えることから始めましょう。

簿記は、難しい計算からではなく、会社のお金の流れを整理するコツから理解していくことが大切です。