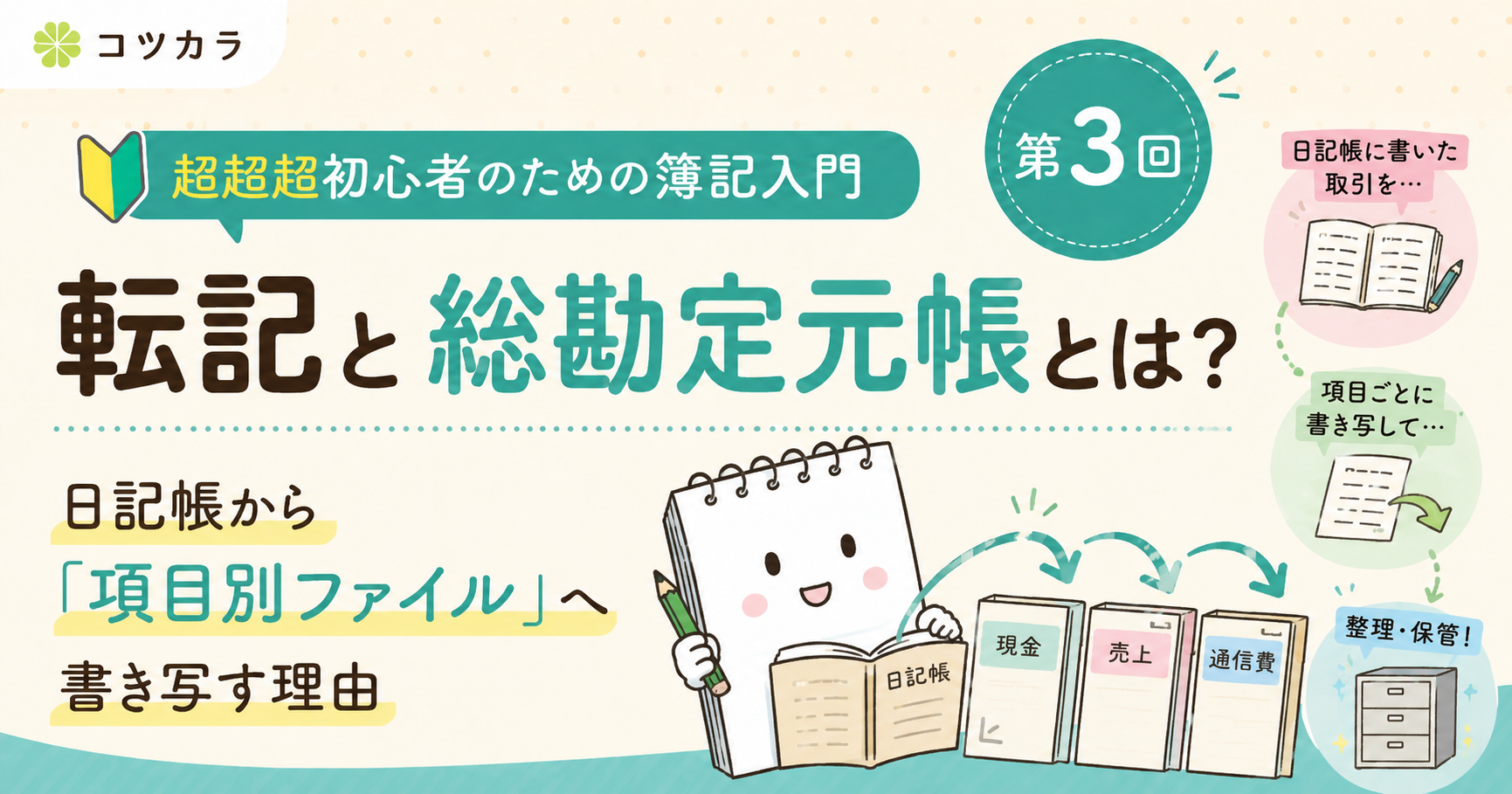

日記帳から「項目別ファイル」へ書き写す理由

仕訳をしたら、仕訳帳へ日付順に記録します。

ただし、仕訳帳だけでは、現金がいくら残っているのか簡単には分かりません。

そこで、仕訳帳の内容を科目別に書き写します。

この作業が転記です。

レシートを店別に分けるようなもの

財布の中に、1か月分のレシートが入っているとします。

コンビニ。

ホームセンター。

ガソリンスタンド。

家電量販店。

日付順に並べれば、いつ買ったかは分かります。

しかし、ガソリン代だけを合計したい場合は、レシートを探し直さなければなりません。

そこで、ガソリン代、消耗品費、通信費などに分けて整理します。

総勘定元帳も、これと同じです。

仕訳帳に記録した内容を、現金や売上などの科目別に並べ替えます。

転記すると残高が分かる

現金のページを見れば、

いくら入ってきたか

いくら出ていったか

いくら残っているかが分かります。

売上のページを見れば、これまでの売上合計が分かります。

仕訳帳は「いつ何が起きたか」を見る帳簿。

総勘定元帳は「何がどれくらい増減したか」を見る帳簿です。