このページの内容

1日・1か月・1年の流れを「仕事の片づけ」で理解する

簿記を勉強し始めると、いきなり知らない言葉が次々と登場します。

仕訳。

転記。

総勘定元帳。

試算表。

決算整理。

損益計算書。

貸借対照表。

言葉だけを眺めていると、どこか秘密結社の会議資料のようです。

ですが、簿記がやっていることは、実はそれほど難しくありません。

簿記とは、会社で起きたお金の動きを記録し、整理して、最後に会社の成績を確認する仕組みです。

もっと簡単に言えば、

会社で起きたことをメモして、種類ごとに整理し、月末に確認して、年末に成績表を作る。

これが簿記です。

簿記は「会社の記憶」を残す仕事

たとえば、今日こんなことがあったとします。

あなたは、ひとりでWeb制作の仕事をしています。

午前中に、お客さんからホームページ制作代として10万円が振り込まれました。

午後には、仕事で使うプリンター用紙を1,000円で買いました。

夜になると、Adobeの利用料金がクレジットカードから引き落とされました。

人間であれば、

「今日は仕事代が入った」

「紙を買った」

「Adobe代がかかった」

と覚えていられます。

しかし、1週間後には少し怪しくなります。

1か月後には、かなり怪しくなります。

1年後になると、ほぼ霧の中です。

そこで、会社で起きたことを忘れないように記録します。

これが簿記の始まりです。

簿記は、難しい計算方法というより、会社に記憶を持たせる仕組みなのです。

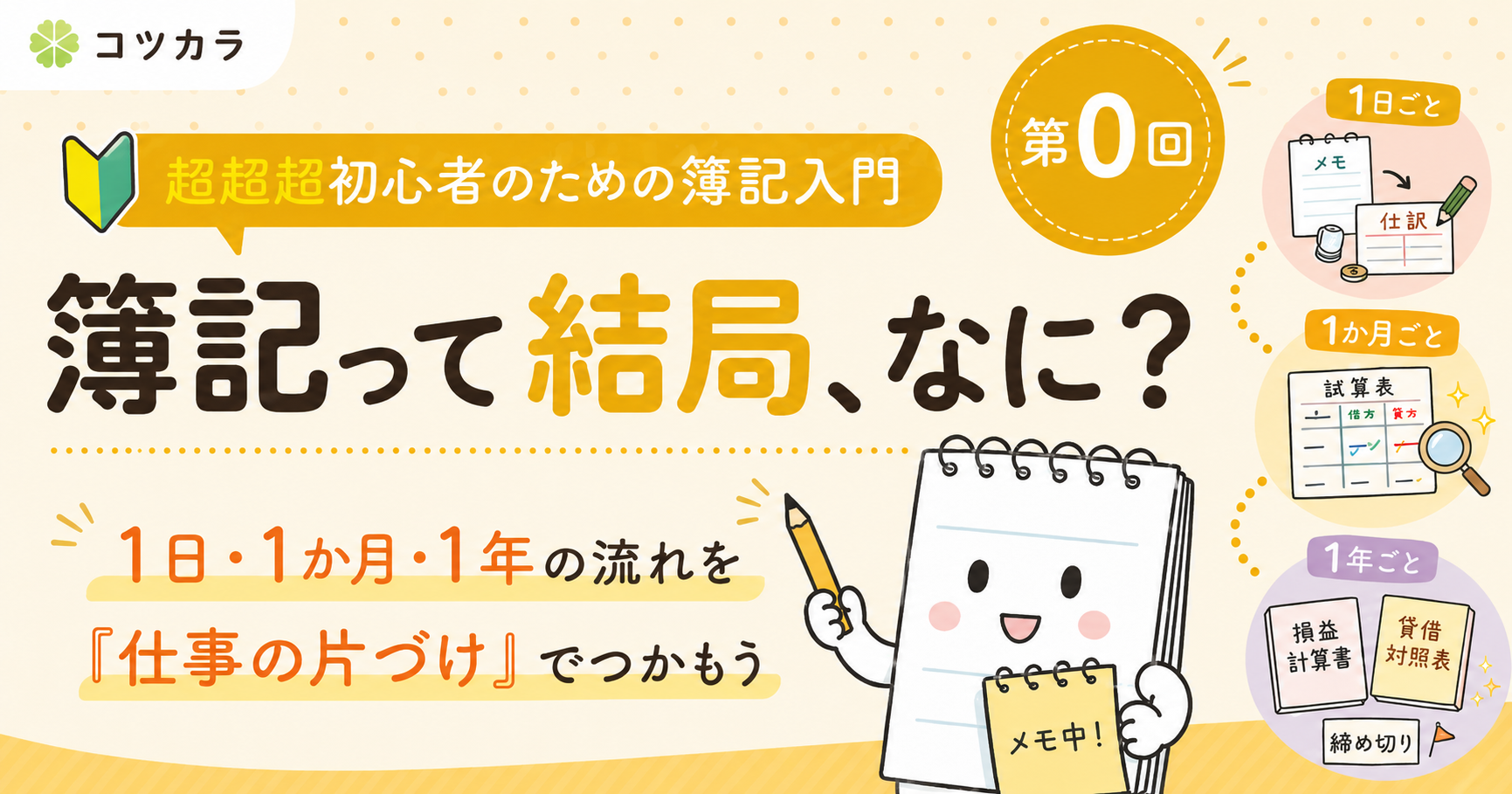

簿記の仕事は「1日・1か月・1年」に分けると分かりやすい

簿記の作業は、大きく3つに分けられます。

| 時期 | 主な作業 | たとえるなら |

|---|---|---|

| 日々 | 取引を仕訳し、帳簿へ記録する | 毎日の日記 |

| 1か月ごと | 試算表を作って数字を確認する | 月に一度の健康診断 |

| 1年ごと | 決算整理をして決算書を作る | 年末の大掃除と成績表 |

一度に全部理解しようとすると混乱します。

まずは、

毎日記録する

月に一度確認する

年に一度まとめる

と覚えてください。

1日にやること

会社で起きたことを日記に残す

会社では、毎日のようにお金に関係する出来事が起こります。

商品を売る。

仕事を納品する。

材料を買う。

電気代を支払う。

給料を支払う。

銀行からお金を借りる。

こうした会社のお金や財産に影響する出来事を、簿記では取引と呼びます。

ここでいう取引は、単に誰かと契約することではありません。

会社のお金や財産が動いた出来事を指します。

取引は「会社で起きた事件」

たとえば、あなたが200円の商品を現金で販売したとします。

会社では、次の2つのことが同時に起きています。

- 現金が200円増えた

- 売上が200円発生した

簿記では、この2つをセットで記録します。

現金 200円 / 売上 200円これを仕訳といいます。

仕訳は、会社で起きた出来事を、簿記の言葉に翻訳する作業です。

外国語の翻訳と少し似ています。

「商品を売って200円を受け取った」

という普通の文章を、

現金 200円 / 売上 200円という簿記の文章に翻訳しているのです。

仕訳は「左右2つの箱」に分ける作業

簿記の仕訳では、取引を左右に分けます。

左側を借方、右側を貸方と呼びます。

ここで多くの人が立ち止まります。

「借方だから借金のこと?」

「貸方だから誰かに貸したの?」

そう考えたくなりますが、最初は意味を深く考えなくても大丈夫です。

借方と貸方は、いったん次のように考えてください。

借方は左の箱。

貸方は右の箱。

右と左には、それぞれ決められた種類の項目を入れていきます。

靴箱に右足と左足の靴を分けて入れるようなものです。

名前は少々ものものしいですが、作業自体は「左右に分ける」だけです。

仕訳帳は「会社の日記帳」

仕訳をしたら、まず仕訳帳に記録します。

仕訳帳は、会社で起きた取引を日付順に並べた帳簿です。

たとえば、次のようになります。

4月1日 現金200円/売上200円

4月2日 消耗品費100円/現金100円

4月3日 通信費500円/現金500円仕訳帳を見ると、

「4月1日に何が起きたのか」

「4月2日に何を買ったのか」

という時間の流れが分かります。

人間の日記と同じです。

ただし、仕訳帳には一つ弱点があります。

現金だけを確認したいときも、売上だけを確認したいときも、最初から全部読まなければなりません。

そこで、次の作業が必要になります。

転記は「日記から項目別ファイルへ移す作業」

仕訳帳に書いた内容を、今度は項目ごとに分けて記録します。

現金の取引は現金のページへ。

売上の取引は売上のページへ。

通信費の取引は通信費のページへ。

この書き写す作業を転記といいます。

そして、現金、売上、通信費など、項目ごとに記録する帳簿を総勘定元帳といいます。

仕訳帳は日記、総勘定元帳は人物別ファイル

学校の先生を想像してみてください。

先生は毎日の出来事を日記に書いています。

4月1日 佐藤さんが宿題を提出した

4月2日 鈴木さんが遅刻した

4月3日 佐藤さんがテストで90点を取ったこの日記を読めば、その日に何が起きたのかは分かります。

しかし、佐藤さんの記録だけを確認したい場合、毎日の日記を全部読み返さなければなりません。

そこで、佐藤さん専用のファイルを作ります。

鈴木さん専用のファイルも作ります。

これが総勘定元帳の考え方です。

仕訳帳が日付順の日記なら、総勘定元帳は項目別のファイルです。

1か月ごとにやること

試算表は「帳簿の健康診断」

毎日、仕訳と転記を続けていると、帳簿の数字はどんどん増えていきます。

当然、書き間違いも起こります。

200円と書くところを2,000円と書いてしまう。

左側に書くものを右側へ書いてしまう。

転記そのものを忘れてしまう。

人間が作業する以上、ミスを完全になくすことはできません。

そこで、1か月に一度くらい、帳簿の数字が合っているか確認します。

その確認に使う表が試算表です。

試算表は「テスト」ではなく「答え合わせ」

試算表という名前を見ると、何かを試験されるような印象があります。

しかし、実際には帳簿の答え合わせです。

簿記では、一つの取引を必ず左右に同じ金額で記録します。

現金 200円 / 売上 200円左に200円書けば、右にも200円書かれます。

そのため、すべての取引を正しく記録していれば、最終的には左側の合計と右側の合計が一致します。

合計が合わなければ、どこかで記入ミスや転記漏れが起きている可能性があります。

試算表は、帳簿に向かって、

「左右の数字、本当に合っていますか?」

と尋ねるチェックシートなのです。

試算表には3つの種類がある

試算表には、主に次の3種類があります。

合計試算表

各項目について、左側と右側に記入された金額の合計を確認します。

残高試算表

左側と右側の差額、つまり残っている金額を確認します。

合計残高試算表

合計と残高の両方を確認します。

名前だけを見ると難しそうですが、

- 合計を見る表

- 残りを見る表

- 両方を見る表

という違いです。

初心者の段階では、この程度の理解で問題ありません。

1年ごとにやること

決算は「会社の1年間を締めくくる作業」

会社は、一定の期間ごとに利益や財産の状態を確認します。

この区切られた期間を会計期間といいます。

たとえば、

4月1日から翌年3月31日までを1年間の会計期間とする会社もあります。

この場合、3月31日が決算日です。

個人事業主の場合は、原則として1月1日から12月31日までが会計期間になります。

決算整理は「閉店後の店内チェック」

決算日になったら、すぐに決算書を作れるわけではありません。

帳簿には、まだ整理されていない数字が残っているからです。

たとえば飲食店が閉店したあとを想像してください。

レジの金額を確認する。

冷蔵庫に残っている商品を数える。

まだ支払っていない請求書を確認する。

翌月分として先に支払った金額を分ける。

壊れかけている設備の状態を確認する。

店を閉めただけでは、一日の仕事は終わりません。

最後に片づけと確認が必要です。

会社の帳簿も同じです。

決算書を作る前に、帳簿の数字を正しい状態に整えます。

この作業を決算整理といいます。

決算整理で確認する「お金の忘れ物」

決算整理では、たとえば次のようなものを確認します。

- まだ支払っていない今年分の費用

- 来年分まで先に支払った費用

- まだ売れていない商品

- まだ受け取っていない売上

- 数年間使用するパソコンや設備

- 回収できない可能性がある売掛金

帳簿に書かれている金額をそのまま使うのではなく、

この金額は、本当に今年の売上なのか。

この費用は、本当に今年の費用なのか。

と確認していきます。

決算整理は、会社のお金に残された忘れ物を片づける作業です。

決算書は「会社の成績表」と「健康診断書」

決算整理が終わったら、最終的に決算書を作ります。

代表的なものが、次の2つです。

- 損益計算書

- 貸借対照表

損益計算書は「1年間の成績表」

損益計算書では、一定期間の売上、費用、利益を確認します。

たとえば、

売上 500万円

費用 400万円

利益 100万円というように、会社が1年間でどれくらい稼いだのかを表します。

学校でいえば、1年間のテスト結果をまとめた成績表です。

貸借対照表は「決算日時点の健康診断書」

貸借対照表では、決算日時点で会社がどのような財産を持ち、どれくらい借金があるのかを確認します。

現金はいくらあるのか。

銀行からの借入金はいくら残っているのか。

パソコンや設備をどれくらい持っているのか。

会社の体力を確認する表です。

人間でいえば、健康診断書や身体測定の記録に近いものです。

損益計算書が「1年間どうだったか」を表すのに対し、貸借対照表は「今どのような状態か」を表します。

最後に帳簿を締め切る

決算書を作ったら、1年間使ってきた帳簿を締め切ります。

これを帳簿の締め切りといいます。

帳簿の中で、

ここまでは今年度の記録です。

ここから先は来年度の記録です。

という線を引くような作業です。

昔のアルバムを閉じ、新しいアルバムを開くようなものです。

現金や借入金など、翌年にも残るものは次年度へ引き継ぎます。

一方で、売上や通信費など、その年度の成績を表すものは一度ゼロに戻し、新しい年度を始めます。

簿記の流れを一枚にするとこうなる

簿記の一連の流れは、次のようになります。

会社で取引が発生する

↓

取引を仕訳する

↓

仕訳帳に記録する

↓

総勘定元帳へ転記する

↓

試算表を作る

↓

決算整理をする

↓

損益計算書と貸借対照表を作る

↓

帳簿を締め切る最初から細かい仕訳を暗記する必要はありません。

まずは、

起きたことを記録する。

項目ごとに整理する。

月に一度、数字を確認する。

年に一度、成績をまとめる。

この流れをつかむことが大切です。

簿記は税金のためだけにあるのではない

起業やフリーランスを始めると、簿記は確定申告のために必要なものだと思いがちです。

もちろん、税金を計算するためにも必要です。

しかし、簿記の本当の役割はそれだけではありません。

売上は増えているのに、なぜか銀行のお金が減っている。

仕事は忙しいのに、なぜか利益が残らない。

クレジットカードの支払いが、来月いくら来るのか分からない。

こうした経営上のモヤモヤを、数字で説明してくれるのが簿記です。

簿記を学ぶことは、税理士になるためではありません。

自分の仕事が、今どんな状態なのかを知るためです。

会社のお金は、何も言わずに増えたり減ったりします。

簿記は、その無口なお金に説明をさせるための道具なのです。

今回はここだけ覚えれば大丈夫

簿記の作業は、大きく分けると次の3段階です。

毎日 取引を仕訳し、帳簿へ記録する

毎月 試算表を作り、記録ミスを確認する

毎年 決算整理を行い、決算書を作る次の記事では、この流れの最初に出てくる取引について説明します。

「スーパーで商品を買う」のも取引ですが、「銀行からお金を借りる」のも簿記では取引です。

一方で、商品を注文しただけでは、取引として記録しない場合もあります。

この少し不思議な違いを、会社で起きる「事件」にたとえて見ていきます。